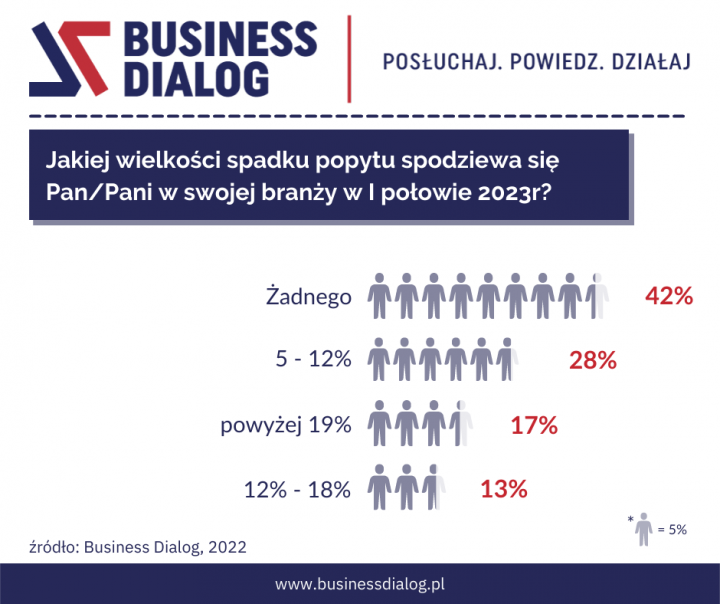

W Rzeszowie 17.11 rozpoczęliśmy cykl działań – spotkań, badań, analiz – na temat dostosowania procesu należności do spowolnienia gospodarczego. Media i ekonomiści trąbią o tym spodziewanym spowolnieniu, ale wcale tego nie przyjmujemy do wiadomości, co pokazuje powyższy sondaż w Klubie Dyrektorów Finansowych „Dialog” w tego tygodnia.

Co prawda pytamy o spodziewany popyt, a nie o spodziewaną sprzedaż, możemy więc przyjąć, że tak naprawdę w odpowiedziach dyrektorzy finansowi wyrażają swoją ogólną opinię na temat koniunktury w pierwszej połowie przyszłego roku. I jak widać żadnej katastrofy się nie spodziewają.

Co więcej, makroekonomiczne dane – czy to z Polski, czy Europy, czy USA – ciągle mówią o lekkim ale wzroście konsumpcji. Mimo drożyzny wcale się nie zatrzymał.

Na spotkaniu tym mocniej więc zaakcentowaliśmy: jest różnica między prognozowanymi popytem i sprzedażą. Popyt być może nie spadnie, ale klienci niekoniecznie będą kupować to po, co „przyszli” (mówiąc umownie). Może się okazać dla nich za drogie. Sporo czasu analizowaliśmy, jakie podwyżki zostaną zaakceptowane i od czego to zależy. A także kiedy – jeśli w ogóle – pojawią sie obniżki. Przecież w wielu przypadkach odnotowuje ogromne spadki cen surowców i usług, np. węgiel, pszenica, gaz, ropa, stal, fracht, ale na razie w ogóle nie przekłada się to na detal.

A zatem analizujmy dokładnie naszych klientów, rynki na których działają, zachowania klientów na tych rynkach, i przypominajmy, przypominajmy i jeszcze raz przypominajmy, gdy zbliża się termin płatności. Konieczna jest aktualizacja procesu zarządzania należnościami i prognoz przepływów pieniężnych. Podkreśliliśmy skupienie się na szybkości działania. Przytoczono słowa Macieja Jasińskiego, dyrektora działu windykacji w Coface z wpisu w tym serwisie przed rzeszowskim spotkaniem: „Wydaje się, że od dawna nie było sytuacji, w której zasada bycia o dwie długości przed innymi w wyścigu po swoje pieniądze byłaby tak istotna, jak staje się teraz i będzie w najbliższych latach.”

Przyglądajmy się nie zachowaniom i ofercie naszych konkurentów, co dostawców produktów, które mogą być substytutem tych, które sami dostarczamy, zarównie w sensie użytkowym, jak i emocjonalnym.

Nasza rozmowa koncentrowała się wokół modeli i praktyk biznesowych, a nie tylko na samym procesie należności. Chodzi o to, aby zbudować tak produkt i taki model sprzedaży, aby należności nie były zagrożone. Jest to cały wachlarz sposobów – od przedpłat, poprzez przywiązania klienta do marki, wyeksponowanie obsługi posprzedażnej i zarabianie właśnie na niej (więc braku konieczności podwyższania cen) czy dywersyfikację aż po integrację pionową łańcucha wartości w jednych rękach.

Będziemy publikować nasze analizy, spostrzeżenia i rekomendacje.